上海市国有资产监督管理委员会

地址:大沽路100号 邮政编码:20003

电话:23111111

沪ICP备10019439 沪公网安备 31010102004647号

政府网站标识码:3100000026

地址:大沽路100号 邮政编码:20003

电话:23111111

沪ICP备10019439 沪公网安备 31010102004647号

政府网站标识码:3100000026

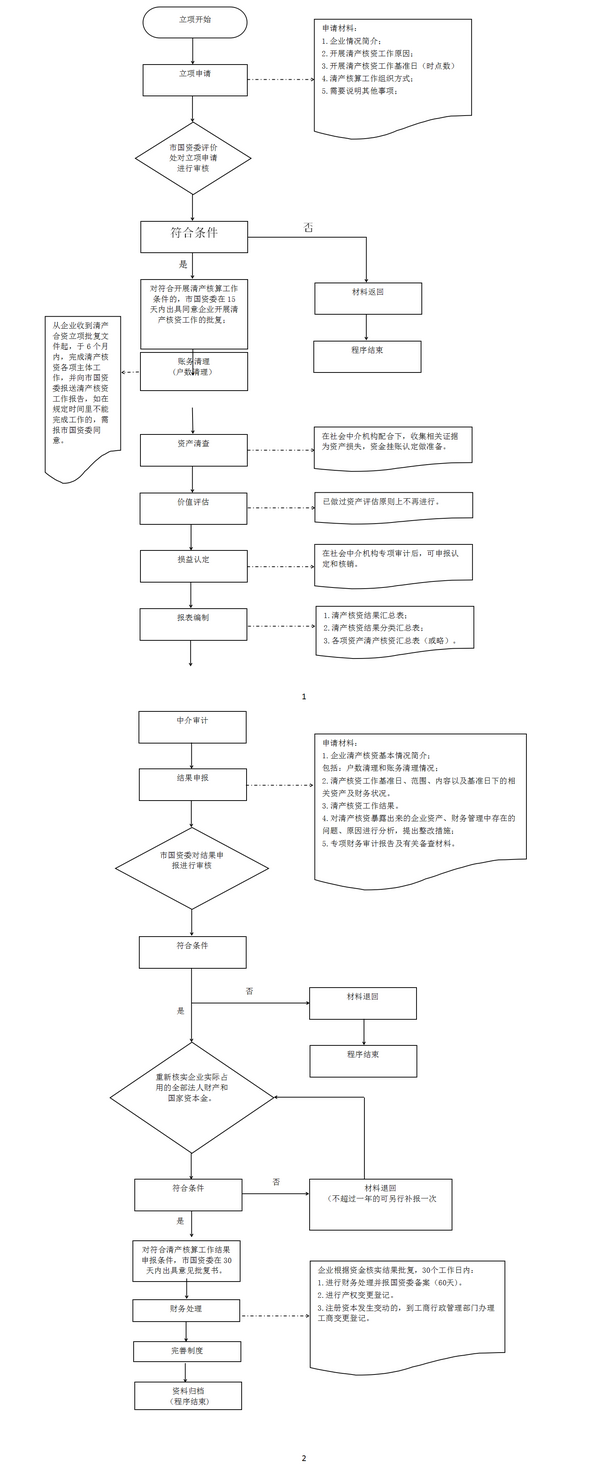

一、适用范围

本指南适用于上海市人民政府(市国资委)履行出资人职责的国有及国有控股企业(以下简称企业)及其子企业或分支机构。

二、事项名称和代码

事项名称:清产核资

事项代码:1335

三、办理依据

《国有企业清产核资办法》(第1号令)第十五条规定:国有资产管理机构批复同意立项;国有资产监督管理机构对资产损益进行认定,对资金核实结果进行批复;企业根据清产核资资金核实结果批复调账;企业办理相关产权变更登记和工商变更登记。

《国有企业清产核资办法》(第1号令)第二十二条规定:国有资产监督管理机构收到企业报送的清产核资工作结果申报材料后,应当进行认真核实,在规定时限内出具清产核资资金核实的批复文件。

《国有企业清产核资办法》(第1号令)第二十三条规定:企业应当按照国有资产监督管理机构的清产核资批复文件,对企业进行账务处理,并将账务处理结果报国有资产监督管理机构备案。

《国有资产法》第四十二条规定: 企业改制应当按照规定进行清产核资、财务审计、资产评估,准确界定和核实资产,客观、公正地确定资产价值。

四、办理机构

(一)办理机构名称及权限

企业清产核资审批的办理机构为上海市国有资产监督管理委员会(上海市清产核资办公室),负责对本级人民政府(市国资委)所出资企业申请清产核资立项,以及各项资产损益进行认定,并对企业占用的国有资本进行核实。

(二)审批内容

上海市人民政府(市国资委)履行出资人职责的国有及国有控股企业(以下简称企业)及其子企业或分支机构清产核资。

1、清产核资立项申请;

2、清产核资结果申报。

(三)法律效力

本市实行上海市人民政府(市国资委)履行出资人职责的国有及国有控股企业,及其子企业或分支机构清产核资审批制度。经批复同意清产核资的企业可以作为国有资产监督管理机构(市国资委)评价企业经营绩效及考核国有资产保值增值的基数,同时应当到同级国有资产监督管理机构(市国资委)办理相应的产权变更登记手续,涉及企业注册资本变动的,应当在规定时间内到工商行政管理部门办理工商变更登记手续。

(四)审批对象

本级人民政府(市国资委)所出资企业。

五、审批条件

(一)准予批准的条件:

1、符合下列四种情形之一的,可以要求企业进行清产核资。

(1)企业资产损失和资金挂账超过所有者权益,或者企业会计信息严重失真、账实严重不符合的。

(2)企业受重大自然灾害或者其他重大、紧急情况等不可抗力因素影响,造成严重资产损失的;

(3)企业账务出现严重异常情况,或者国有资产出现重大流失的;

(4)其他应当进行清产核资的企业。

2、符合下列三种情形之一的,需要进行清产核资的,由企业提出申请,报同级国有资产监督管理机构批准(市国资委)。

(1)企业分立、合并、重组、改制、撤销等经济行为涉及资产或产权结构重大变动情况的;

(2)企业会计政策发生重大更改,涉及资产核算方法发生重要变化情况的;

(3)国家有关法律法规规定企业特定经济行为必须开展清产核资工作的。

(二)不予以批准的条件:(1)资料不齐全;(2)内容不完整;(3)其他

六、审批数量

无审批数量限制。

七、申请材料

(一)形式标准

1.书面形式报送

申请企业申请材料以企业正式书面发文上报市国资委办公室,委办公室正式收文后进入市国资委内部流转。

申报材料按本办事指南申请材料目录载明的顺序排列;所有书面申请材料应清晰,复印件上逐页加盖企业公章。

2.电子形式报送

申请企业申请材料以电子形式上报市国资委协同办公平台“公文收发”栏目,委办公室收文后进入市国资委内部流转。申报材料按本办事指南申请材料目录载明的顺序排列;所有扫描件应清晰,与书面材料保持完全一致。

申请材料要求将书面形式和电子形式同时上报。

(二)清产核资申请批复材料目录

1.书面形式

| 序号 |

提交材料名称 |

原件/复印件 |

份数 |

纸质/电子报件 |

要求 |

| ? |

清产核资 立项申请 |

原件 |

2 |

纸质和电子版 |

报告要求:企业情况简介;开展清产核资工作原因;开展清产核资工作基准日(清查时点);清产核资工作范围(户数);清产核资工作组织方式;需要说明的其他事项。 |

| 1 |

清产核资 工作报告 |

原件 |

2 |

纸质和电子版 |

清产核资工作报告包括:企业清产核资基本情况(户数清理和账务清理、工作基准日、范围、内容、以及基准日资产及财务状况);清产核资工作结果;对清产核资暴露出来的企业资产、财务管理中存在的问题、原因进行分析并提出改进措施等。 |

| 2 |

按规定表式及相关材料。 |

原件 |

各2 |

纸质和电子版 |

清产核资报表要确保数据的真实、合法和完整,并依次装订成册,由企业法人签字并加盖公章。

|

| 3 |

清产核资专项财务审计报告 |

原件 |

2 |

纸质和电子版 |

专项审计报告由社会中介机构出具,主要内容包括:范围和内容;行为依据及法律依据;组织实施情况;审核意见;社会中介机构认为需要专项说明的重要大事项;编制清产核资后的企业会计报表;清产核资专项审计报告使用范围说明等其他需提供相关备查工作明细材料 同时附申报资产损失分项明细表;资产损失申报核销项目说明及相关工作材料等。 |

| 4 |

损益认定资料

|

原件 |

2 |

纸质和电子版 |

需要申报处理资产损益和资金挂账等情况,相关材料应当单独汇编成册,并附有关原始凭证资料和具有法律效力证明材料;子企业是股份制企业的,还应当附送经该企业董事会或者股东会同意对清产核资损益进行处理的书面证明材料;社会中介需对相关损益提出鉴证证明。

|

| 5 |

资金核实资料

|

原件 |

2 |

纸质和电子版 |

需提供清产核资工作报告、按规定表式和软件填报的清产核资报表、损益认定资料、具有注册会计师签字的清产核资专项财务审计报告等相关资料 |

2.电子形式

与书面形式资料保持一致,将扫描件以电子形式上报市国资委协同办公平台“公文收发”栏目。

八、审批期限

(一)受理时间

企业书面形式上报受理,符合条件的,准予受理。无时间限制。

(二)办理期限

正式受理后,办理期限30个工作日。

九、审批证件

上海市国资委清产核资批复。

十、收费依据及标准

本审批事项不收费。

十一、申请人权利和义务

(一)申请人依法享有以下权利

1.申请人依法享有知情权、陈述权、申辩权;其合法权益因审批机关违法实施审批受到损害的,有权依法要求赔偿;

2.审批机关对申请未予批准的,申请人有权要求予以说明、解释。

(二)申请人依法履行以下义务

1.应当如实向审批机关提交有关材料和反映真实情况,并对申请材料真实性和完整性负责;

2.积极配合审批机关办理审批工作,配合监督检查。

十二、申请接收

(一)接收方式

接收部门名称:上海市国有资产监督管理委员会办公室。

接收地址:上海市大沽路100号15楼。

电子形式为上海市国有资产监督管理委员会办公室指定网站(网址)。

(二)接收时间

星期一至星期五上午9:00~11:30,下午14:00~17:30(法定节假日除外)。

十三、咨询途径

(一)窗口咨询

1.上海市国有资产监督管理委员会财务评价处

2.上海市大沽路100号13楼

(二)电话咨询

上海市国有资产监督管理委员会财务评价处 (021)23111111

十四、投诉渠道

(一)窗口或信函投诉

上海市国有资产监督管理委员会办公室

通讯地址:上海市大沽路100号15楼

邮政编码:200003

(二)电话投诉

上海市国有资产监督管理委员会办公室(021)23111111

十五、办理方式

1)审查环节:市国资委财务评价处受理以后,对该事项作出审批建议,经内部批准程序后,根据审批结果书面批复申请人。

2)审查方式:采用电子流转和书面确认相结合的审查方式。

2.适用情形

市国资委对出资企业清产核资申请进行审批。

附录2

行政审批申请材料示范文本

企业清产核资工作申请报告主要包括:

(一)企业情况简介;

(二)开展清产核资工作原因;

(三)开展清产核资工作基准日(清查时点);

(四)清产核资工作范围;

(五)清产核资工作组织方式;

(六)需要说明的其他事项。

企业清产核资工作结果申报:

(一)企业申报部分:

(1)企业开展清产核资基本情况简介;

(2)清产核资工作结果(户数清理);

(3)对清产核资暴露出来的企业资产、财务管理中存在的问题、原因

进行分析并提出改进措施等;

(4)企业清产核资结果报表。

(二)社会中介机构:

(1)清产核资专项财务审计报告,主要内容包括:清产核资范围及内容;清产核资行为依据及法律依据;清产核资组织实施情况;清产核资审核意见;社会中介机构需要专项说明的重大事项;报告使用范围说明等。另外,还应当附申报资产损失分项明细表;资产损失申报核销项目说明及相关工作材料等。

附录3

常见错误示例

1、常见错误:上报资料没有户数清理树形图。

正确做法:对纳入清产核资范围的企业,要将户数全部按照企业层级进

行清理,并做好户数清理树形图。

2、常见错误:损益认定和资金核实证据不合法合规。

正确做法:企业在清产核资中对各项资产盘盈、资产损失和资金挂帐的

核实和认定都必须取得合法证据,包括:

(1)具有法律效力的外部证据;

(2)社会中介机构的经济鉴证证明;

(3)特定经济行为的企业内部证据。

附录4

常见问题解答

1、问:企业清产核资各种工作底稿和各项证明材料原件等保管年限

答:企业应当按照《会计档案管理办法》的规定,妥善保管清产核资

工作档案,清产核资各种工作底稿、各项证明材料原件等会计基

础材料应装订成册,按规定存档。

2、问:关于股份制企业开展清产核资的问题

答:股份制企业应当在经企业董事会或股东会决议同意的前提下组织

开展清产核资;若企业董事会或股东会不同意本企业开展清产核

资,应由企业出具董事会或股东会不同意本企业开展清产核资的

相关决议报国资委员,其中控股企业需经国资委核准后可以不开

展清产核资工作。

附录5

审批办理所依据的法律、法规及政策目录

1.《中华人民共和国公司法》

2.《国有企业清产核资办法》

3.《企业国有资产法》

4.《企业国有资产监督管理暂行条例》

5、《国有企业清产核资工作规程》

6、《国有企业资产损失认定工作规程》

7、《国有企业清产核资资金核实工作规程》

8、《国有企业清产核资经济鉴证工作规程》

9、其他相关法规